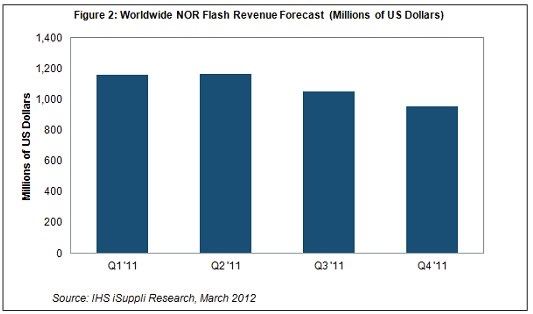

2011年第四季度NOR闪存营业收入从第三季度的10.5亿美元降至9.53亿美元。第二季度NOR营业收入略有增长,从11.6亿美元上升到11.7亿美元。

第四季度NOR营业收入下降的主要原因,是10月泰国发生洪灾导致PC出货量减少。洪水破坏了泰国的硬盘工厂,造成硬盘短缺,导致PC销量下降。NOR营业收入减少的其它原因包括:在全球经济黯淡的情况下,NOR价格持续下跌;PC以及入门级手机销售普遍疲软。

与手机中用于存储和传输数据的NAND闪存不同,NOR闪存主要用于执行引导程序,尽管它在入门级手机中仍然是普通的存储媒介。NAND闪存目前在智能手机和平板电脑等高端移动设备中的占有率不断上升,排挤NOR闪存。

然而,仍然存在比较兴旺的市场,尤其是串行并行接口(SPI)NOR,这种内存类型在工业与嵌入领域继续取得明显增长。并行NOR也显露积极迹象,它在网络与服务器产品等高价值应用中,仍然是设备功能与性能的关键组成部分。未来NOR闪存前景仍然令人鼓舞,预计2012年出货量将达到50亿个,高于2011年的47亿个。

美光与Spansion营业收入萎缩;台湾厂商也受到影响

第四季度受NOR市场下滑影响最大的厂商是美国美光和Spansion,他们是NOR领域中的两大厂商。

第四季度美光的NOR营业收入环比下降24%,从第三季度的3.68亿美元降至2.81亿美元。该公司注意到手机领域疲软,应该扩大在PC领域的存在。美光也承认必须采取多内存方式,有些客户和芯片组合作伙伴青睐这种策略,因其便于验证,但并不是特别适合高接触小批量(high-touch, lower-volume)应用。而在非PC嵌入式产品出货量中,这种应用占多数。对于嵌入与游戏应用,正在转向300毫米晶圆和45纳米NOR,而对于入门级手机,则可能正在转向低密度相变内存。

Spansion去年第四季度营业收入环比下降3%,从2.27亿美元降至2.2亿美元。它在第三季度亦大幅下滑24%,而美光的当季营业收入则上升2%。但是,设计活动同比增长70%,预示Spansion的营业收入将在2012年第二季度从低谷回升。该公司对于2012年前景仍然保持乐观看法,认为其512-megabit SPI芯片等新产品将创造逾30%的营业收入。但令人担忧的是,营业利润与库存周转速度下降,尽管这些问题可以由Spansion扩大NAND业务得到部分解释。

业内其它厂商与这两大NOR供应商一样,也面临糟糕情况,台湾厂商也在劫难逃。除了排名第六的GigaDevice Semiconductor,台湾厂商的营业收入都与第三季度持平或者下降。例如,排名第三的旺宏电子营业收入从1.4亿美元降到1.23亿美元;华邦电子的营业收入从9200万美元降到6900万美元。

但旺宏与华邦号称将缩小裸片尺寸、推出NAND产品并进入移动与汽车应用领域。旺宏准备利用其75纳米制程生产512Mb的1.8V NOR芯片,以及1Gb的单层单元NAND。华邦今年把58纳米NOR闪存的月产量提高到6000个晶圆,并计划在2013年初投产46纳米单层单元NAND。

高密度NOR增长机会将挑战台湾厂商

批量较小的NOR厂商则参考DRAM产业,在高利润产品与大批量产品之间进行平衡,以保持盈利能力。汽车应用仍然是一个热点,信息娱乐系统需要多达512Mb的NOR,用于监测路况等用途的传感器需要自己的智能。

高密度NOR的其它应用包括智能电表、服务器、电视和白色家电。对于这些领域,美光注意到企业级支持特点的重要性,如百万分之几(part-per--million)质量水平和48小时响应时间。

这些领域对于希望向非消费以外领域扩展的台湾厂商来说,将充满挑战。在可预见的将来,美光和Spansion等厂商拥有巨大规模和成熟的支持体系,将主宰非消费应用领域。