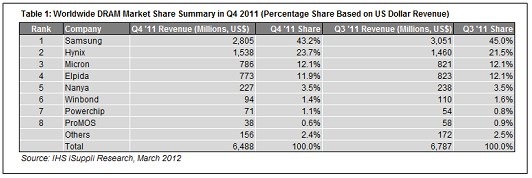

去年第四季度DRAM产业的营业收入下降4%至64.9亿美元,而此前在第三季度已然下降16%至67.9亿美元,如表1所示。而与上年同期的87.8亿美元相比,第四季度同比降幅更大,达到26%。

表1

需求低迷是营业收入下滑的主要原因。泰国10月发生的洪灾导致导致硬盘供应短缺,拖累PC出货,进而造成DRAM需求不振。另外,第四季度价格环比下跌近16%,导致情况更加恶化。尽管DRAM厂商主动减产,但由于需求疲弱,渠道仍然供应过剩。

尽管如此,美光和海力士还是克服了不利的市场形势,第四季度取得了出色的业绩。

美光第四季度排名升至第三,市场份额为12.1%,之前连续20个季度位居第四。该公司第三季度实际上与日本尔必达难分伯仲,营业收入只比后者少200万美元,与第三的排名失之交臂。而在第四季度,美光设法超过了尔必达,后者目前排名第四,市场份额为11.9%。

美光是DRAM产业中的唯一一家美国企业,由于该公司整个制造业务的42纳米制程产量提升计划执行情况改善,第四季度出货量增长速度高于产业整体水平。仍有传言称美光可能与尔必达合并,或者采取可以使双方受益的某种形式的安排。

第四季度海力士半导体营业收入创出新高,达到15.4亿美元,市场份额为23.7%,第三季度分别是14.6亿美元和21.5%。尽管海力士继续排名第二,但其出货量大增,推动营业收入上升5.3%。

其它DRAM厂商的市场份额大致保持不变,或者有所下降。

例如,三星电子第四季度仍然是最大的DRAM厂商。但其市场份额降至43.2%,营业收入为28亿美元,第三季度分别是45.0%和31亿美元。由于向30纳米制程的迁移速度慢于预期,该公司出货量增幅低于产业整体水平,导致其市场份额下降。

台湾南亚科技保持第五的排名,市场份额为3.5%,台湾华邦电子、力晶和茂德分别排名第六、第七和第八,市场份额均低于1.5%。茂德与力晶互换位置,排名在第四季度降到第八,处境艰难,营业收入锐减35%至3800万美元,跌至10多年来的最低水平。

去年第四季度可能是目前萧条阶段的低谷。IHS公司认为,即使2012年上半年形势仍然困难,但下降速度似乎放缓,市场基本面情况正在好转。